银行卡有各种活动,不少还不错,值得薅羊毛。如果当作二手倒爷的方式操作,整体类似于一个下游供应链。最主要的条件是需要不同行的卡多一点,一次操作可能就十块八块的,也是日积月累的形式。

出售卡券这些有一定的风险且还有广告的嫌疑,就不在内容中体现,实在没路子的闲鱼上也可以搜到,出售卡券本质上是一种互相信任,同时存在跑单的风险,新人如果没熟悉朋友做过不建议入坑。

1. 关于“下游供应链”的利润模型

核心逻辑:利用银行补贴(立减金、满减)产生的价差。比如银行活动充值100元话费只花了85元,这张“85折话费券”或“95折慢充话费服务”就是你供应链里的“商品”。

利润测算:单笔利润虽薄,但胜在复购率高和可复制性强。如果手里有几十张卡,每张卡每月都能参与3-5个类似活动,且能稳定找到下家(比如专门收话费/京东E卡的中介),月流水和利润积少成多。

2. 关于“闲鱼”的实战细节

交易安全:卡券类(如京东E卡、超市卡)交易是诈骗高发区。建议走正规链接,不要直接发卡密,尽量让买家确认收货后再提供。现在平台对虚拟商品管控较严,容易违规。

选品逻辑:哪些卡券最好卖?

硬通货:京东E卡、猫超卡、中石化/中石油加油卡、市面上常用软件的视频会员,流通性最好,回收价相对稳定。

区域限定:某些银行兑换的区域性商超卡、团购券,在本地二手群或海鲜软件上反而能卖出更高的价格。

冷门陷阱:某些小众视频会员、冷门APP会员,需求少,容易砸手里。

3. 关于“风险”的进阶认知

除了跑单风险,这个模式还有几个隐藏风险:

银行风控(封卡/降额):如果资金快进快出,或者账户频繁接收来自不同人的转账(尤其涉及虚拟币、灰产资金),容易被银行判定为“可疑交易”导致非柜面交易限制。变现资金尽量走支付宝或微信,回银行卡时最好分散。

税务风险:当流水达到一定规模(比如月入过万),理论上属于个人经营所得。虽然目前监管相对宽松,但最好有意识保留交易记。

渠道风险:海鲜市场上收卡的中介,有些可能是“黑中介”(用盗用资金或黑卡来收卡)。一旦交易链条涉及诈骗资金,你的账号可能被牵连冻结。

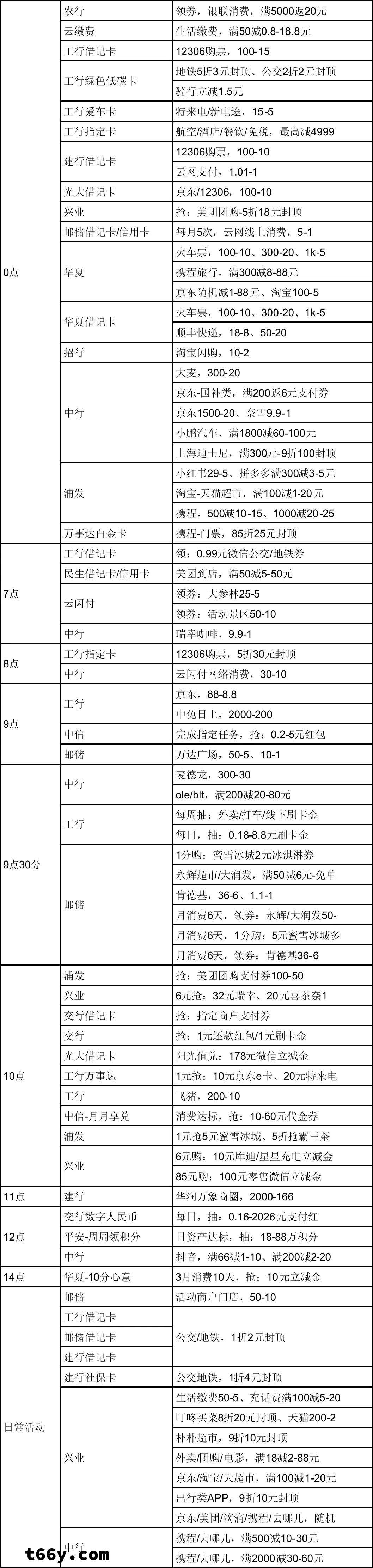

肯定有大佬做过这方面,借鉴别人信息做了个表格,上传了一些银行的活动,如果有自己需要的可以自用。(优惠是今天的20260317,每天的信息不一样)

转载请注明:不务正业丨不误正业 » 银行卡薅羊毛的思路与个人理解